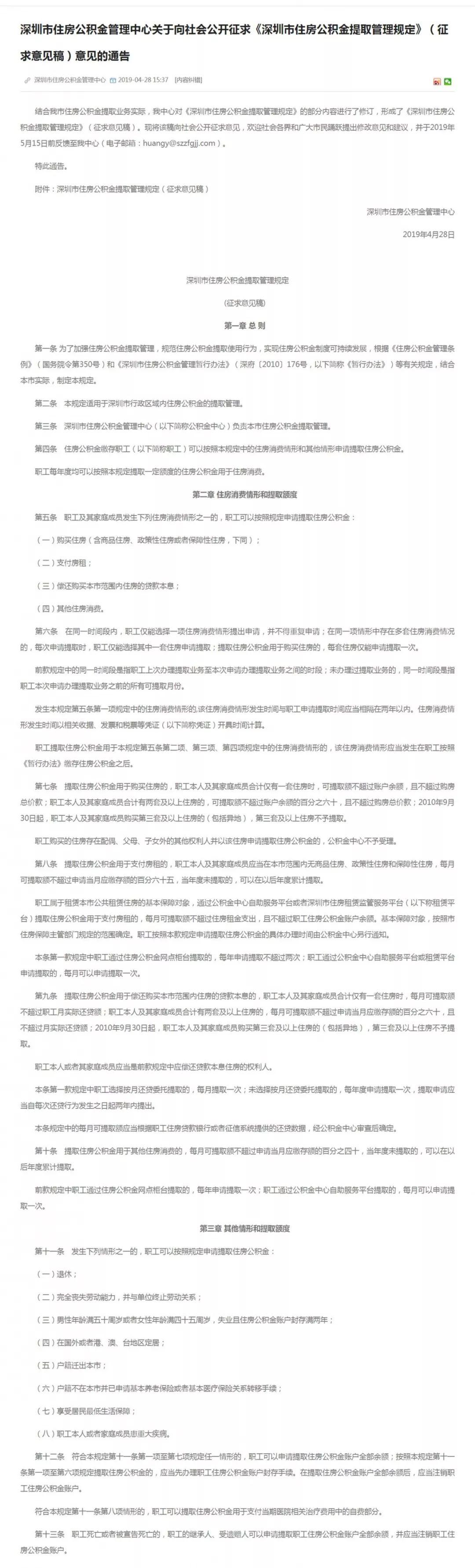

在现代社会,住房是人们生活的重要组成部分,也是许多人努力追求的目标,住房公积金、房产证和贷款是购房过程中不可或缺的元素,本文将详细解析这三个概念,并探讨它们之间的相互关系。

住房公积金

住房公积金是一种由国家法律规定并实施的长期住房储蓄制度,其主要目的是帮助劳动者解决住房问题,个人和雇主按规定比例缴纳住房公积金,这部分资金可以用于购房、还贷、修房等,对于购房者来说,住房公积金是一种重要的资金来源。

房产证

房产证是房屋所有权的法律证明,详细记录了房屋的所有权归属、位置、面积等信息,它是房屋交易、贷款、出租等过程中的重要依据,在购房过程中,房产证是证明房屋所有权归属的关键文件,也是获取贷款的必要条件之一。

贷款

贷款是购房者获取购房资金的主要方式之一,在购房过程中,购房者可以选择商业银行贷款、公积金贷款等方式,贷款的条件和额度会根据购房者的个人情况、房屋情况等因素有所不同,在申请贷款时,购房者的公积金缴存情况、房产证等都会成为银行审核的重要因素。

住房公积金、房产证与贷款的关系

1、住房公积金与贷款:对于选择公积金贷款购房者,住房公积金的缴存情况直接影响到贷款的额度、利率等,一般情况下,公积金缴存时间越长,贷款额度越高,利率相对较低,住房公积金的余额也可以用于还贷款,减轻购房者的经济压力。

2、房产证与贷款:房产证是获取贷款的必要条件之一,在申请贷款时,银行需要确认购房者的房屋所有权,这时就需要提供房产证,根据房产证上的信息,银行会评估房屋的价值,从而决定贷款的额度。

3、三者之间的相互影响:住房公积金、房产证和贷款三者之间有着密切的相互影响,住房公积金的缴存情况会影响贷款的条件和额度,而贷款又会影响购房者购房的能力,房产证是购房和贷款过程中的重要依据,其记录了房屋的所有权归属和基本信息,直接影响贷款的获取和额度的确定,贷款的成功获取和额度大小也会反过来影响购房者对于住房公积金的缴存和房产证的办理。

如何利用住房公积金、房产证进行贷款

1、公积金贷款:购房者可以使用住房公积金进行贷款,在申请公积金贷款时,需要准备相关材料,如身份证、公积金缴存证明、房产证等,购房者可以根据公积金缴存情况和个人信用状况,申请一定额度的公积金贷款。

2、组合贷款:对于需要较大资金的购房者,可以选择公积金贷款与商业贷款的组合方式,在申请组合贷款时,需要提供身份证、公积金缴存证明、房产证、收入证明等材料,银行会根据购房者的公积金缴存情况、收入状况等因素,决定贷款的额度和利率。

3、利用房产证作为抵押:购房者还可以利用房产证作为抵押物,向银行申请房屋抵押贷款,在申请房屋抵押贷款时,需要提供房产证、身份证、收入证明等材料,银行会根据房屋的价值和购房者的信用状况,决定贷款的额度和利率。

住房公积金、房产证和贷款是购房过程中的重要环节,它们之间存在着密切的相互影响,共同影响着购房者的购房能力和经济压力,购房者应该充分了解这些概念和相关政策,合理规划自己的购房计划,选择合适的贷款方式和额度,实现自己的住房梦想。

转载请注明来自吴卤菜,本文标题:《住房公积金、房产证与贷款,深度解析及其相互关系》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号